Os CFOP de industrialização por encomenda são três: 5901, 5902 e 5124. Quem trabalha com esse processo lida com eles o tempo todo — eles aparecem em todas as notas de remessa, retorno e cobrança do serviço.

O problema é que muita gente decora os números sem entender a lógica por trás deles. E quando aparece uma situação fora do padrão — sobra de material, operação interestadual, material do industrializador — começa a confusão.

Este guia explica cada CFOP de industrialização por encomenda com clareza: o que significa, quando usar, como se relacionam entre si, e o que acontece se você errar.

O que é CFOP e por que importa

CFOP é a sigla para Código Fiscal de Operações e Prestações. É um número de 4 dígitos que identifica a natureza de cada operação — se é venda, remessa, devolução, transferência, industrialização.

O CFOP aparece em toda nota fiscal. Ele determina como a operação será tratada do ponto de vista tributário: se tem ICMS, se está suspenso, se gera crédito, se entra no SPED de um jeito ou de outro.

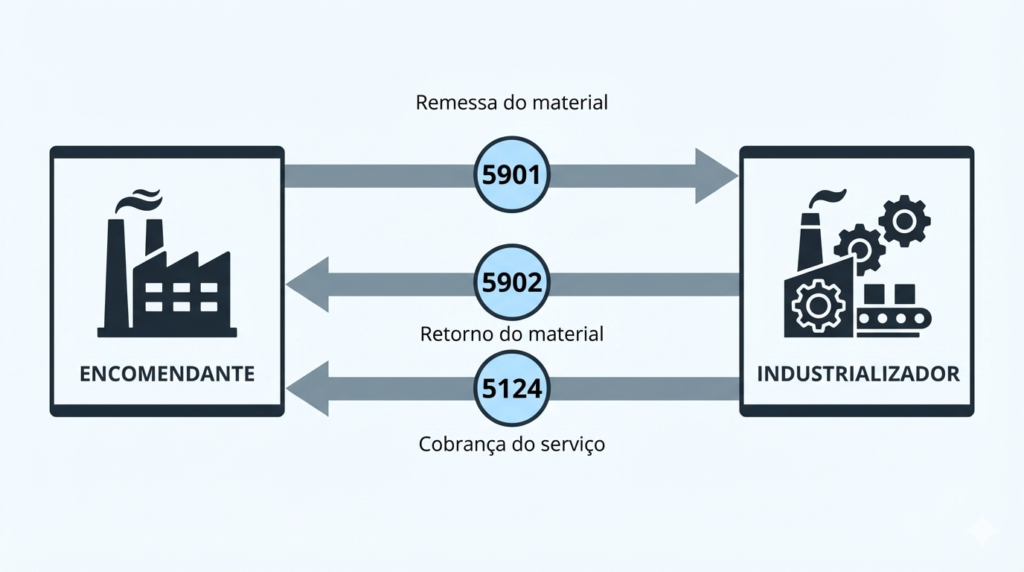

Na industrialização por encomenda, existem três CFOPs principais que formam o ciclo completo da operação. Entender cada um é essencial para não errar na emissão e não ter problema com o fisco.

CFOP 5901: Remessa para industrialização

O CFOP 5901 é usado pelo encomendante — a empresa que envia o material para ser industrializado.

O que significa: Remessa para industrialização por encomenda. O material sai do encomendante e vai para o industrializador, que vai transformá-lo em produto acabado.

Quem emite: O encomendante (quem manda o material).

Quando usar: Quando você envia matéria-prima, insumos ou produtos semiacabados para outra empresa executar uma etapa de industrialização.

Tributação: O ICMS fica suspenso. Não há destaque do imposto na nota. O CST de ICMS é 50 (suspensão). O material precisa retornar em até 180 dias — se não retornar, o ICMS é cobrado retroativamente.

Exemplo prático: A Metalúrgica ABC envia 1.000 kg de chapa de aço para a Usinagem XYZ transformar em peças estampadas. A Metalúrgica ABC emite nota com CFOP 5901.

Versão interestadual: Se a operação for entre estados diferentes, o CFOP é 6901.

CFOP 5902: Retorno de mercadoria utilizada na industrialização

O CFOP 5902 é usado pelo industrializador — a empresa que recebeu o material e agora devolve ao encomendante.

O que significa: Retorno de mercadoria utilizada na industrialização por encomenda. É a “devolução simbólica” do material que o encomendante enviou e que foi consumido no processo.

Quem emite: O industrializador (quem recebeu o material e fez a transformação).

Quando usar: Quando você devolve ao encomendante o material que ele enviou, agora transformado em produto acabado. O valor deve ser o mesmo da nota de remessa original (CFOP 5901).

Tributação: O ICMS continua suspenso. Não há destaque do imposto. O 5902 “fecha” a operação iniciada com o 5901 — por isso é chamado de retorno simbólico.

Detalhe importante: O CFOP de industrialização por encomenda 5902 não é a cobrança do serviço. É apenas a baixa do material recebido. A cobrança vem em outro CFOP (5124), geralmente na mesma nota.

Exemplo prático: A Usinagem XYZ devolve as peças estampadas para a Metalúrgica ABC. Na nota de retorno, o item “chapa de aço 2mm” aparece com CFOP 5902, no mesmo valor da nota de remessa.

Versão interestadual: Se a operação for entre estados diferentes, o CFOP é 6902.

CFOP 5124: Industrialização efetuada para outra empresa

O CFOP 5124 é usado pelo industrializador para cobrar pelo serviço prestado e pelos materiais próprios aplicados.

O que significa: Industrialização efetuada para outra empresa. É a cobrança efetiva do trabalho realizado: mão de obra, materiais do industrializador, energia, custos do processo.

Quem emite: O industrializador (quem fez o serviço).

Quando usar: Quando você cobra do encomendante pelo serviço de industrialização. Inclui mão de obra e qualquer material de propriedade do industrializador que foi agregado ao produto.

Tributação: Aqui há incidência normal de ICMS. O imposto é destacado na nota. Se o industrializador for do Simples Nacional, tributa pelo Anexo II.

Detalhe importante: O 5124 geralmente aparece na mesma nota fiscal que o 5902. A nota de retorno tem dois tipos de itens: os materiais do cliente (5902, sem ICMS) e o serviço/materiais do industrializador (5124, com ICMS).

Exemplo prático: Na mesma nota de retorno, a Usinagem XYZ inclui um item “Serviço de estampagem + materiais aplicados” com CFOP 5124, valor R$ 2.500,00, com destaque de ICMS.

Versão interestadual: Se a operação for entre estados diferentes, o CFOP de industrialização por encomenda é 6124.

Como os três CFOP de industrialização por encomenda se conectam

O ciclo completo da industrialização por encomenda funciona assim:

| Etapa | Quem emite | CFOP | O que representa |

|---|---|---|---|

| 1. Remessa | Encomendante | 5901 | Material sai para industrialização |

| 2. Retorno do material | Industrializador | 5902 | Material do cliente volta (transformado) |

| 3. Cobrança do serviço | Industrializador | 5124 | Mão de obra + materiais do industrializador |

Na prática, as etapas 2 e 3 aparecem na mesma nota fiscal. O industrializador emite uma única nota com dois (ou mais) itens:

- Item 1: Retorno da chapa de aço — CFOP 5902 — R$ 5.000,00 — sem ICMS

- Item 2: Serviço de estampagem — CFOP 5124 — R$ 2.500,00 — com ICMS

Essa estrutura garante que o material do cliente retorne sem tributação (suspensão mantida) e que o serviço do industrializador seja tributado normalmente.

Outros CFOP de industrialização por encomenda relacionados

Além dos três principais, existem outros CFOP de industrialização por encomenda que aparecem em situações específicas:

| CFOP | Descrição | Quando usar |

|---|---|---|

| 5903 | Retorno de mercadoria recebida para industrialização e não aplicada | Quando sobra material do cliente que não foi usado no processo |

| 5949 | Outra saída não especificada | Devolução de produto defeituoso para refazimento, entre outros casos atípicos |

| 5925 | Retorno de mercadoria recebida para industrialização por conta e ordem | Operação triangular (quando o material vem de terceiro, não do encomendante direto) |

O CFOP 5903 é comum quando o encomendante envia mais material do que o necessário. O industrializador devolve a sobra com 5903 (sem incidência de ICMS), separado do produto acabado.

Erros comuns com CFOP de industrialização por encomenda

Erro 1: Usar 5902 para cobrar o serviço

O 5902 é retorno de material, não cobrança. Se você incluir o valor do serviço no 5902, está errado. O serviço vai no 5124.

Erro 2: Esquecer de referenciar a nota de remessa

A nota de retorno (5902/5124) deve referenciar a nota de remessa original (5901). Sem essa referência, o fisco pode questionar a operação e cobrar ICMS retroativo.

Erro 3: Valor do 5902 diferente do 5901

O valor do item com CFOP 5902 deve ser igual ao valor do item que veio na nota de remessa (5901). É um retorno simbólico — o valor não muda.

Erro 4: Usar 5901/5902 para operação interestadual

Se o encomendante está em outro estado, os CFOP de industrialização por encomenda são 6901, 6902 e 6124. O primeiro dígito 5 é para operações internas (mesmo estado). O dígito 6 é para operações interestaduais.

Erro 5: Não emitir retorno dentro de 180 dias

O material remetido com 5901 precisa retornar em até 180 dias. Se passar desse prazo sem retorno, o ICMS suspenso vira devido — e com juros e multa.

Tabela de referência rápida

| CFOP | Nome | Quem emite | ICMS | Quando usar |

|---|---|---|---|---|

| 5901 | Remessa para industrialização | Encomendante | Suspenso | Envio de material para industrializar |

| 5902 | Retorno de mercadoria utilizada | Industrializador | Suspenso | Devolução do material do cliente |

| 5124 | Industrialização efetuada | Industrializador | Normal | Cobrança do serviço + materiais próprios |

| 5903 | Retorno de mercadoria não aplicada | Industrializador | Suspenso | Devolução de sobra não utilizada |

| 6901 | Remessa interestadual | Encomendante | Suspenso | Mesmo que 5901, entre estados |

| 6902 | Retorno interestadual | Industrializador | Suspenso | Mesmo que 5902, entre estados |

| 6124 | Industrialização interestadual | Industrializador | Normal | Mesmo que 5124, entre estados |

O que o ERP precisa fazer

Um sistema preparado para industrialização por encomenda deve:

Sugerir o CFOP de industrialização por encomenda automaticamente. Quando você emite uma nota de remessa para industrialização, o sistema deve preencher 5901 (ou 6901) sem que o usuário precise escolher.

Vincular retorno à remessa. Na hora de emitir a nota de retorno, o sistema deve puxar os dados da nota de remessa original: itens, valores, referência.

Separar 5902 e 5124 na mesma nota. O sistema deve permitir incluir itens com CFOPs diferentes na mesma nota — material do cliente (5902) e serviço (5124).

Controlar o prazo de 180 dias. O sistema deve alertar quando uma remessa está próxima do vencimento, evitando cobrança retroativa de ICMS.

Se o seu ERP não faz isso, você está preenchendo CFOP de industrialização por encomenda na mão — e o risco de erro é alto.

Base legal

Os CFOPs de industrialização por encomenda estão definidos no Convênio SINIEF S/N de 1970 (atualizado) e na tabela CFOP publicada pelo CONFAZ. A suspensão do ICMS nas remessas para industrialização está prevista no artigo 402 e seguintes do RICMS/SP (e equivalentes em outros estados).

O prazo de 180 dias para retorno é estabelecido pelo Convênio AE-15/74, podendo ser prorrogado mediante autorização do fisco estadual.

Quer ver como o SIM trata CFOP automaticamente?

Se sua indústria preenche CFOP de industrialização por encomenda na mão, está sujeita a erro de digitação que retorna nota no SEFAZ. Em 30 minutos mostramos o sistema sugerindo CFOP, vinculando retorno à remessa e gerando SPED sem intervenção.